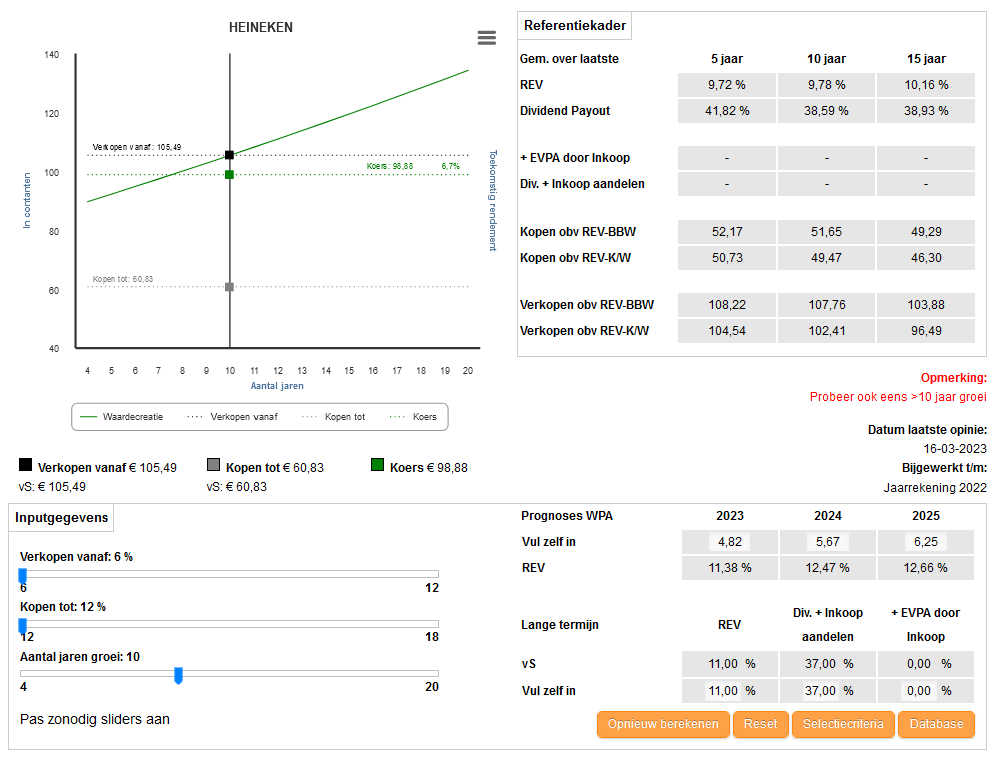

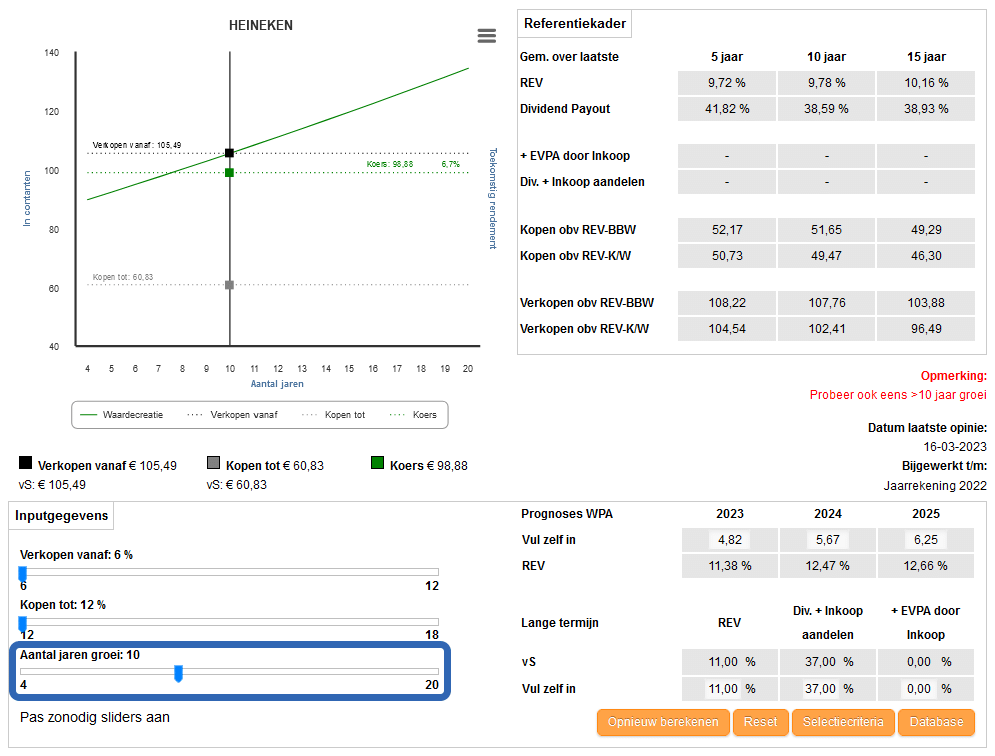

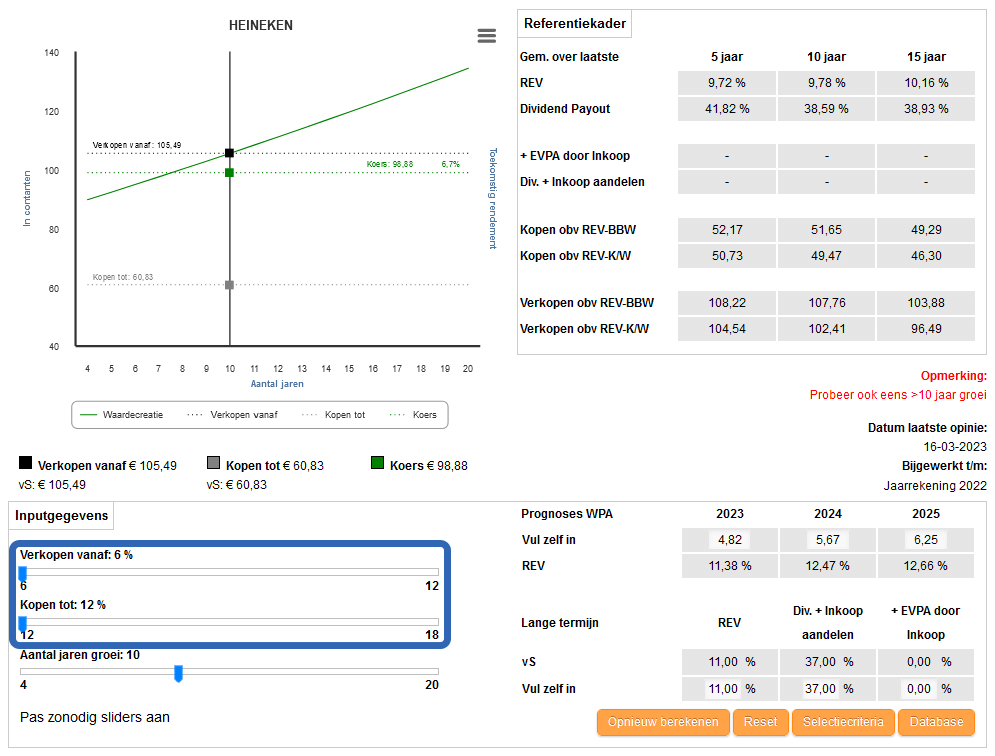

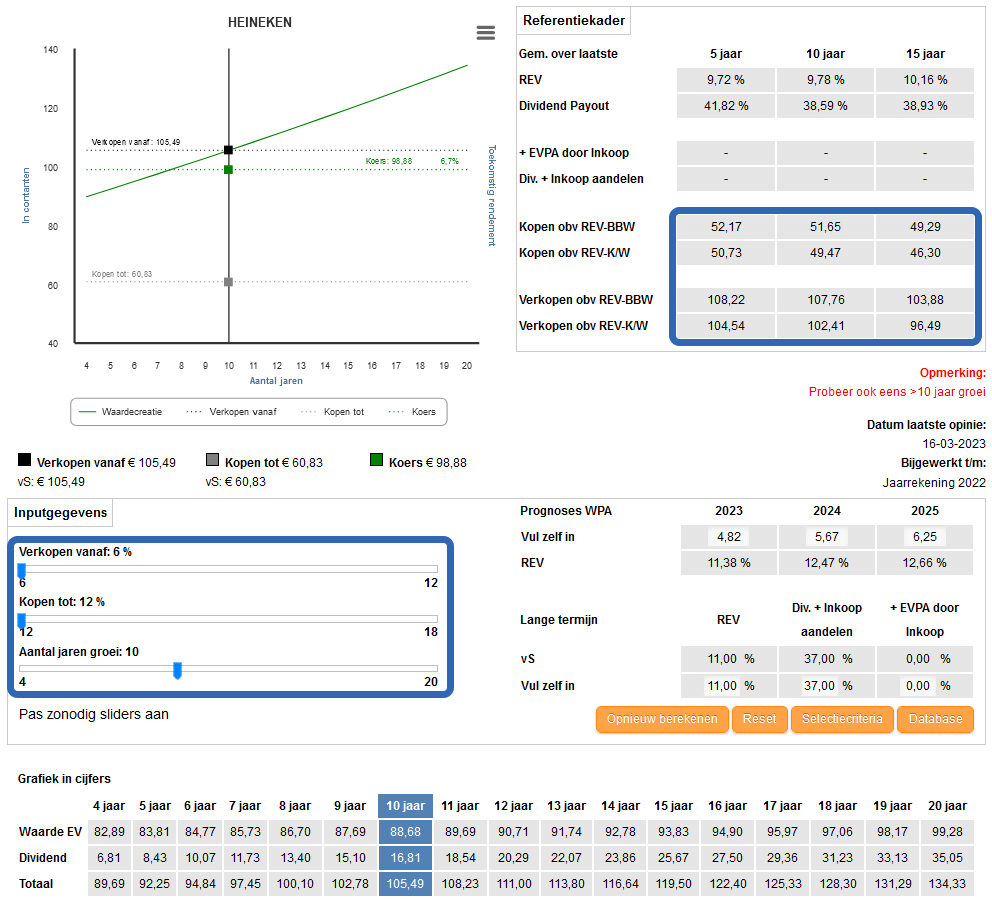

De slider voor het berekenen van de maximale “verkopen vanaf” waarde hebben we gelimiteerd op 6%. Prachtige bedrijven kunnen daardoor overgewaardeerd lijken. Vaak is de periode van meer dan gemiddelde winstgevendheid voor dergelijke ondernemingen langer dan 10 jaar en zijn zij bijgevolg mogelijk niet overgewaardeerd.

In het voorbeeld zijn we bereid een aandeel te kopen voor €61. Door “Grafiek in cijfers” links onder het kader “Inputgegevens” aan te klikken zien dat we die waarde al bereiken vóór het 4de jaar.

Dus als de meer dan gemiddelde winstgevendheid al na het 3de jaar ophoudt te bestaan dan hebben nog steeds niet teveel betaald. Mocht de meer dan gemiddelde winstgevendheid 20 jaar blijven bestaan dan hebben we een aandeel gekocht met een waarde van €134.

Let op: beleggen is geen exacte wetenschap. Bij het inschatten van een discontovoet hanteren wij daarom een schaal met stappen van minimaal 0.5%.

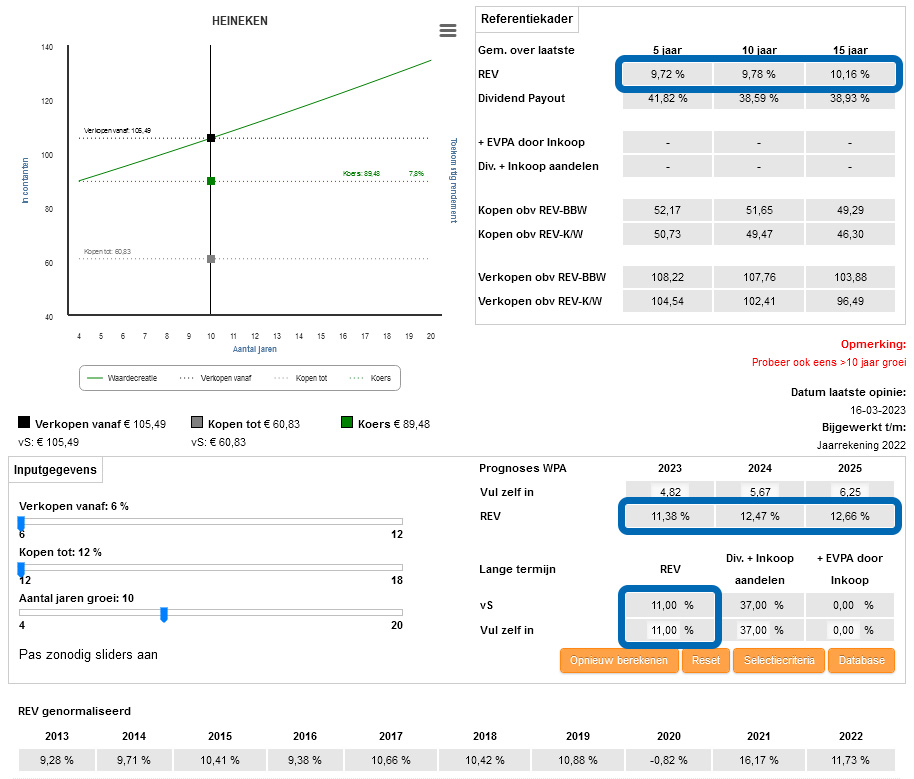

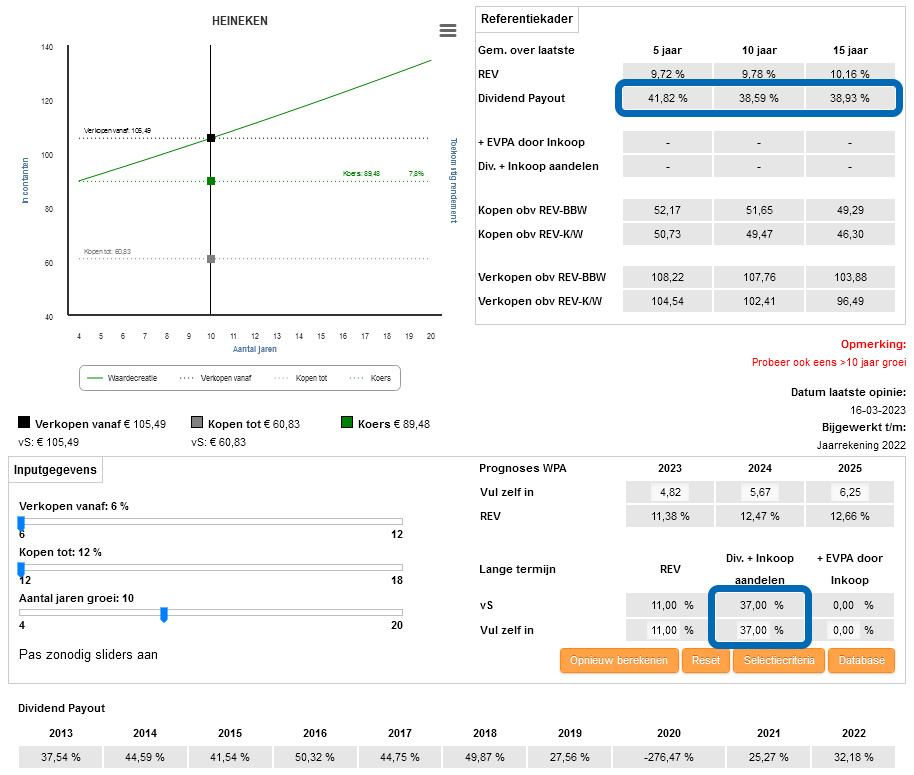

Met ons rekenmodel wordt de waarde van de onderneming berekend. Zolang het aantal uitstaande aandelen gelijk blijft maakt het voor een aandeelhouder niet uit of je de waarde per aandeel berekent of de waarde van de onderneming als geheel.